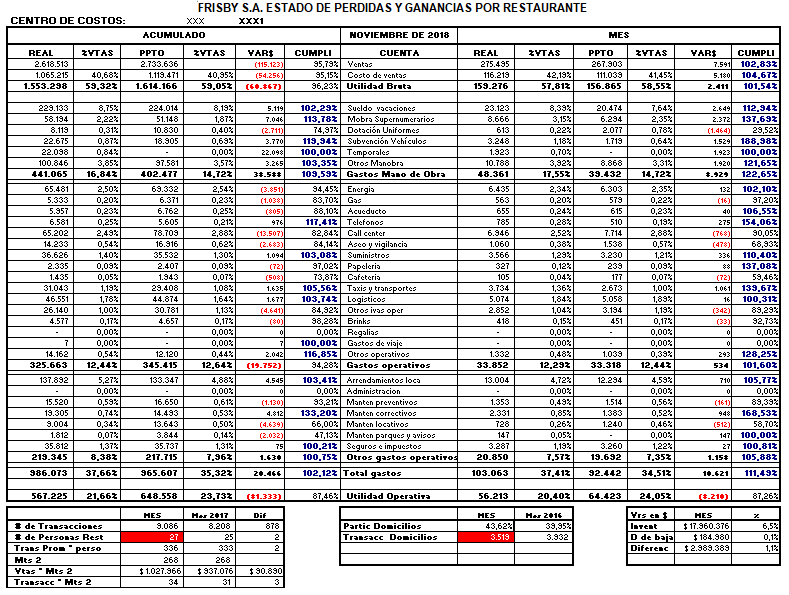

El Estado de "Pérdidas y Ganancias (P&G)", es un informe financiero que en forma resumida suministra información sobre los resultados operativos obtenidos en los restaurantes Frisby durante un determinado periodo, indica la utilidad o pérdida operativa que se genera en cada uno y la utilidad o pérdida que se espera obtener.

Además, presenta los resultados de las operaciones realizadas durante un periodo, mostrando los ingresos generados por ventas, costos y los gastos en los que se haya incurrido en el restaurante.

¿Para qué sirve?

Determinar si el restaurante obtuvo utilidad o pérdida.

Cumplir con las metas.

Analizar la situación financiera de cada restaurante.

Examinar la estructura de los ingresos, costos y gastos de cada restaurante.

Para tomar decisiones acertadas sobre las necesidades y el futuro de cada restaurante.

IMPORTANTE

El P&G que se maneja en el restaurante es operativo.

COMPONENTES DEL ESTADO DE PÉRDIDAS Y GANANCIAS (P&G)

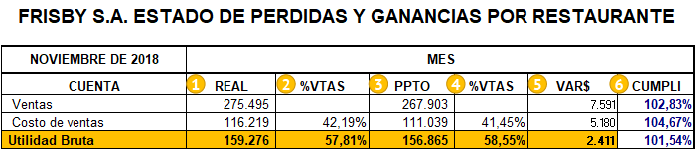

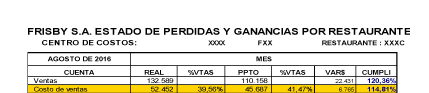

VENTAS

Es la facturación del restaurante en un periodo de tiempo determinado, el valor de la venta en el P&G (no incluye el impoconsumo).

El impoconsumo la empresa solamente lo recauda y se entrega a la DIAN.

Venta para el P&G = Venta total / 1,08

COSTO DE VENTA

Es el costo de la materia prima y material de empaque. Este no involucra ni mano de obra, ni costos generales de fabricación.

En Frisby, es todo lo que se entrega al cliente y es conocido como la estructura, la cual se define como la receta del producto que contiene elementos como el pollo, aceite, harina, la mezcla pollo, la miel de abeja, el plato, la caja, entre otros, a excepción de las servilletas y la bolsa que se entrega al final para llevar el producto.

UTILIDAD BRUTA

Es el dinero que nos queda para pagar el resto de los gastos del restaurante y generar utilidad operativa.

Utilidad Bruta

Cálculo Utilidad Bruta

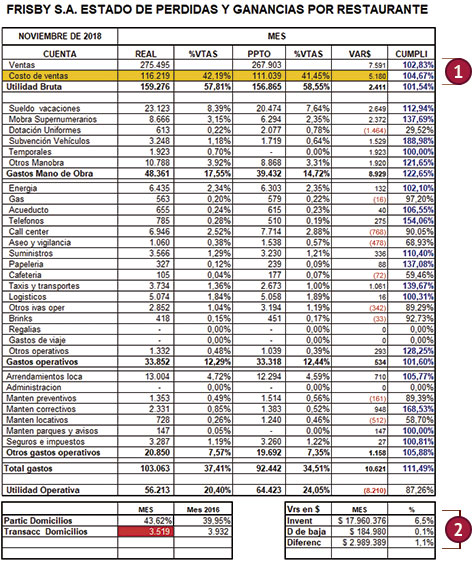

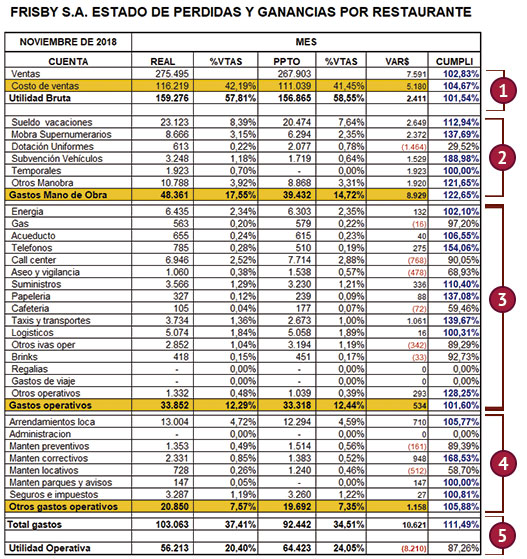

GASTOS MANO DE OBRA

Son los gastos que la empresa requiere de la mano de obra como:

- Sueldos

- Dotaciones

- Subvención vehículos

- Temporales

- Otros (Prestaciones sociales, primas y cesantías)

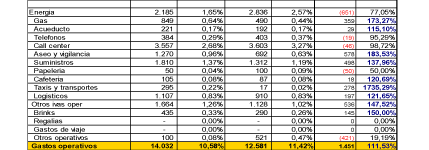

GASTOS OPERATIVOS

Son los gastos que la empresa requiere para el funcionamiento del restaurante como:

- Servicios públicos

- Logística

- Call center

- Suministros

- Brinks

- Otros

Suministros:

A este grupo de gastos pertenecen los elementos de aseo y suministros como servilletas, bandejeros, guantes, bolsas para entregar producto, jabones, escobas, bolsas de basura.

OTROS GASTOS OPERATIVOS

Son los gastos como:

- Arrendamientos

- Mantenimiento

- Seguros e impuestos

UTILIDAD OPERATIVA

Total Gastos: incluye los gastos de mano de obra, operativos y otros gastos.

Utilidad Operativa

Cálculo Utilidad Operativa