Diariamente se hace revisión y arqueo de efectivo en cajas y domicilios, tanto del que pertenece al fondo fijo como el que se maneja en las ventas diarias. Todo dinero que mueve dentro del Restaurante debe quedar registrado en los diferentes formatos de control que se tienen destinados para cada caso.

ELABORACIÓN DE CUADRES ASISTENTE DE ADMINISTRACIÓN

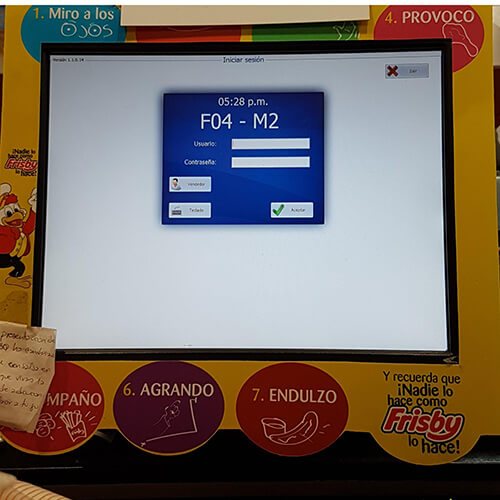

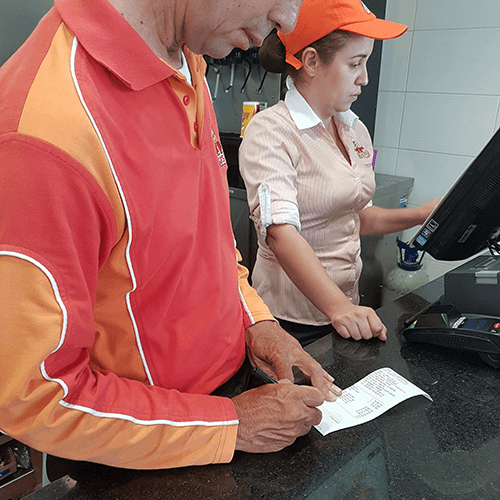

Una vez terminado el turno de trabajo del asistente de administración se debe seguir estos pasos:

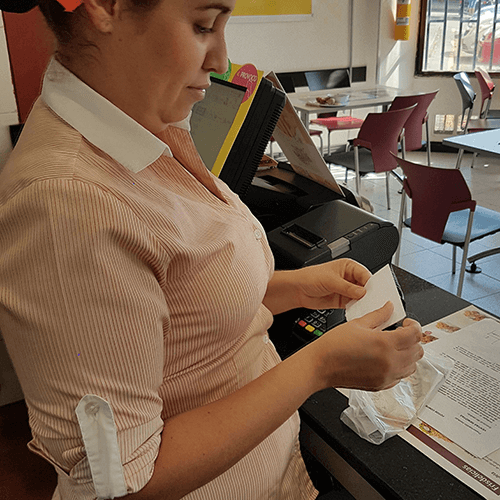

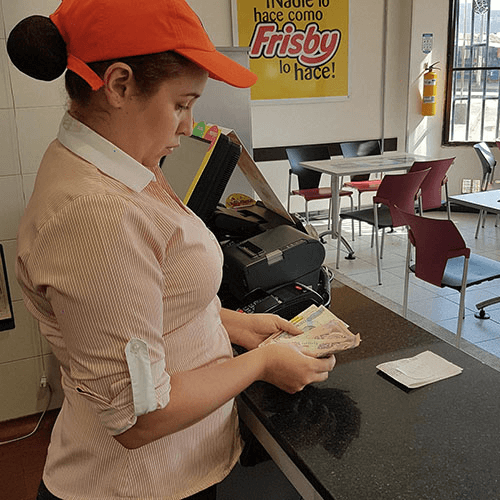

Retire del cajón Monedero todo el dinero en efectivo, comprobantes de transacción por redes, créditos, facturas y recibos de gastos, etc.

Posteriormente valide que las facturas anuladas correspondan a los movimientos del día y se tengan los originales.

Realice arqueo del fondo fijo para validar que su valor corresponde al asignado al restaurante y no se ha mezclado con el dinero de las ventas.

Si en el restaurante consignan en corporación ingresar el valor que tengan en efectivo en caso contrario el valor del efectivo es cero (Para los que consignan en Brinks el efectivo a registrar queda consignado en el cofre).

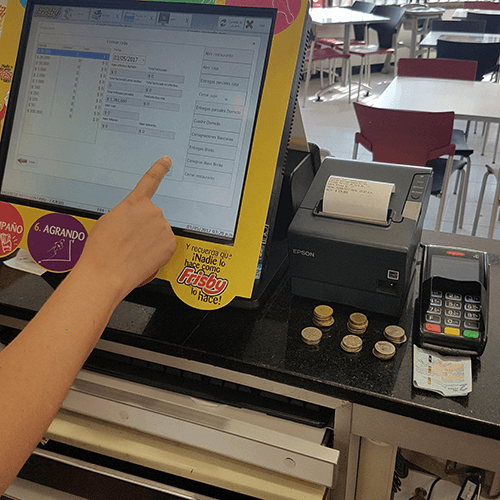

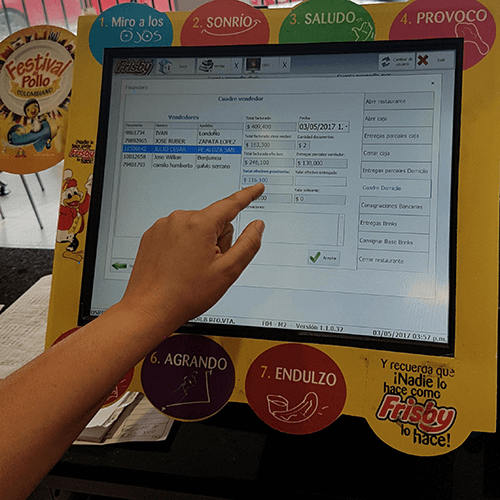

SIPO iniciará la impresión del cuadre del asistente de administración, este indicará de forma automática si aparece faltante o sobrante para el asistente de administración, quien debe validar si los datos registrados son correctos, en caso de ser necesario realizar reconteo y validar soportes de registros, cuando se tenga plena certeza de los datos ingresados aceptar y explicar la diferencia reflejada si se llega a presentar.

El cuadre debe ser firmado tanto por el asistente de administración y/o Administrador.

No se tiene permitido que un asistente de administración haga turno con la clave personal de otro colaborador.

Cuadres de caja

Cuadres de caja

CUADRE DE CAJA POR DOMICILIO

Una vez terminado el turno de trabajo del Domicilio se debe seguir estos pasos:

Se solicita a cada uno de ellos que entregue el total del valor con el que cuenta, además debe revisar los dineros entregados con anterioridad y validar el reintegro de las bases.

Asegúrese que las facturas tienen los tipos de pago asignados correctamente y que se hayan realizado las anulaciones de factura adecuadamente.

Realice el cuadre del domiciliario por SIPO asegurando que se lleve a cabo el procedimiento para todos los domiciliarios y no quede ninguno pendiente.

SIPO genera automáticamente un cuadre para el domicilio, el cual muestra el valor que debió haber entregado en efectivo y en los diferentes medios de pago.

El cuadre debe ser firmado por el domicilio y por el Administrador encargado.

PROHIBIDO

Está totalmente prohibido que el domicilio ingrese a SIPO a elaborar sus propios cuadres o los de los compañeros.