Tabla de contenidos

→

←

→

←

→

←

La operación del restaurante involucra además de las ventas, las salidas de efectivo o la adquisición de una obligación de la empresa ante terceros por COMPRA de bienes o servicios requeridos en el día a día del restaurante. Estos se clasifican en Costos y Gastos.

¿QUÉ ES UN GASTO?

Se entiende por GASTO, toda salida de efectivo o adquisición de una obligación ante terceros por la compra de bienes o servicios, que no sean atribuidos directamente al producto. Para nuestro caso particular tenemos los siguientes ejemplos: Arrendamiento, Servicios Públicos, Nómina, Papelería, Taxis, etc.

ACEPTACIÓN DE GASTOS

1. Para que un gasto sea aceptado debe cumplir con las siguientes condiciones:

- Según su monto y naturaleza debe estar autorizado por el Jefe de Zona.

- Para gastos que afectan la venta no se requiere autorización.

- Para los demás gastos operativos se establece un monto superior (DEFINIDO POR CONTROL INTERNO) y que por su urgencia no puedan ser cancelados en las oficinas centrales.

2. Cumplir con los requisitos exigidos para su deducibilidad en renta:

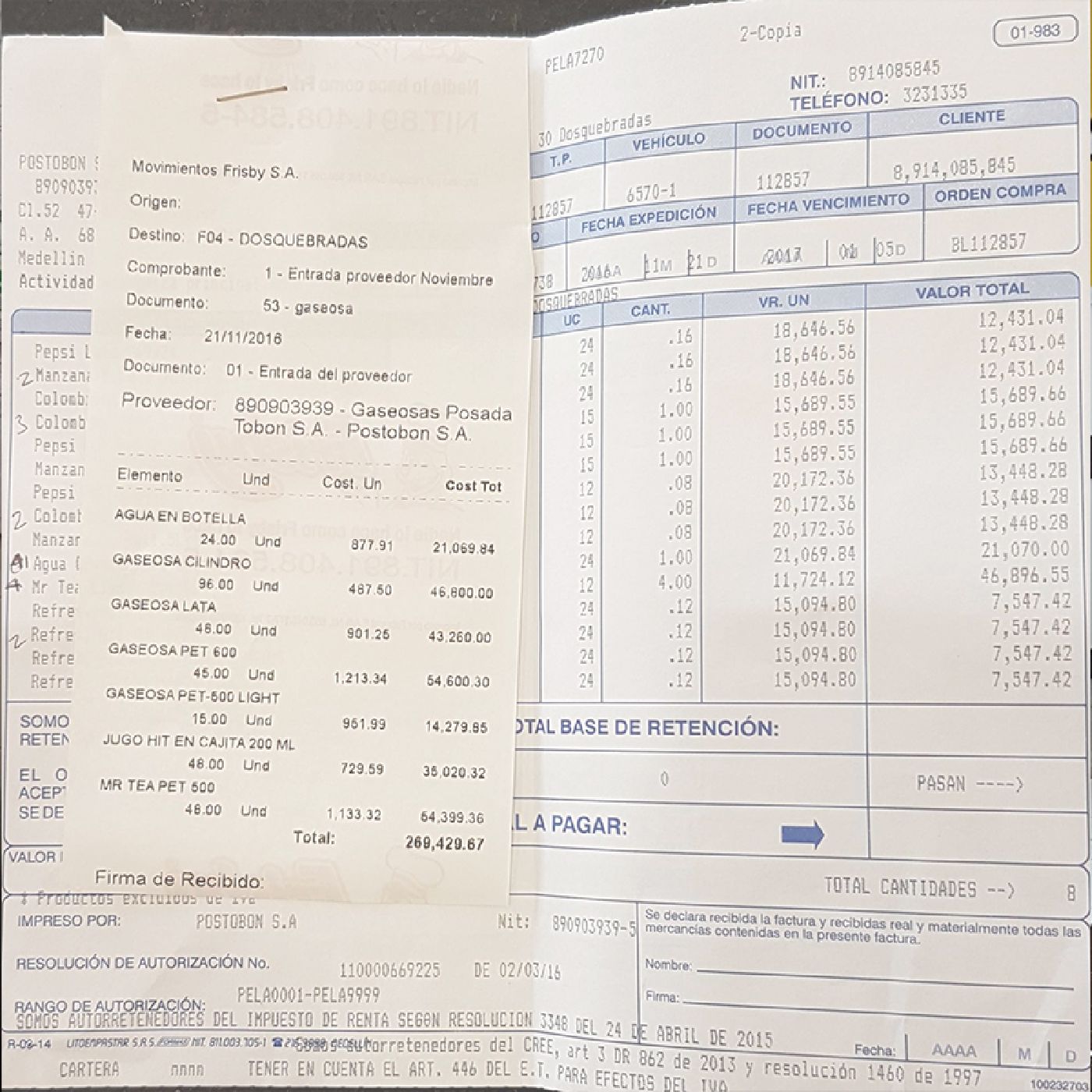

Cuando se compra a un Régimen Común

- Estar denominada expresamente como factura de venta.

- Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

- Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.

- Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

- Fecha de su expedición.

- Descripción específica o genérica de los artículos vendidos o servicios prestados.

- Valor total de la operación.

- El nombre o razón social y el NIT del impresor de la factura.

- Indicar la calidad de retenedor del impuesto sobre las ventas.

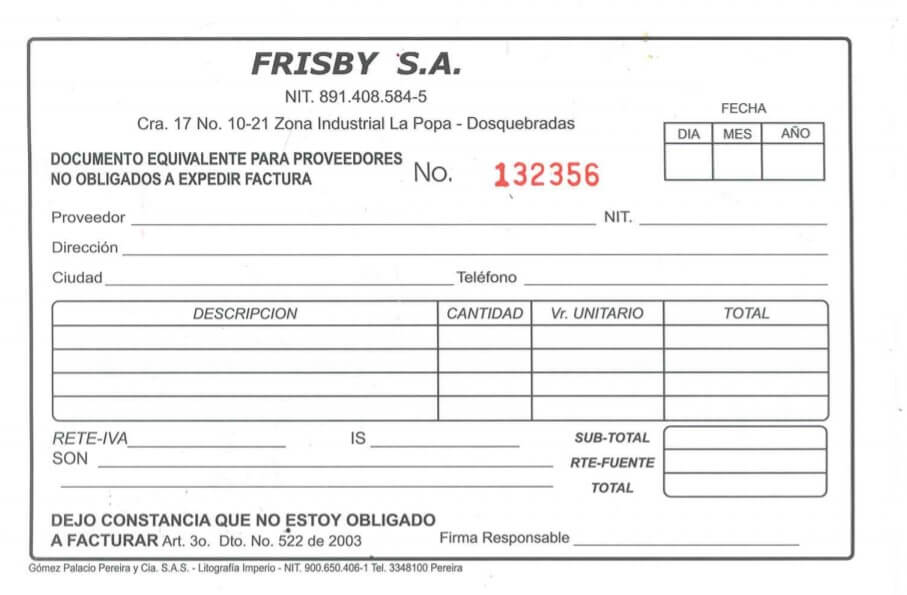

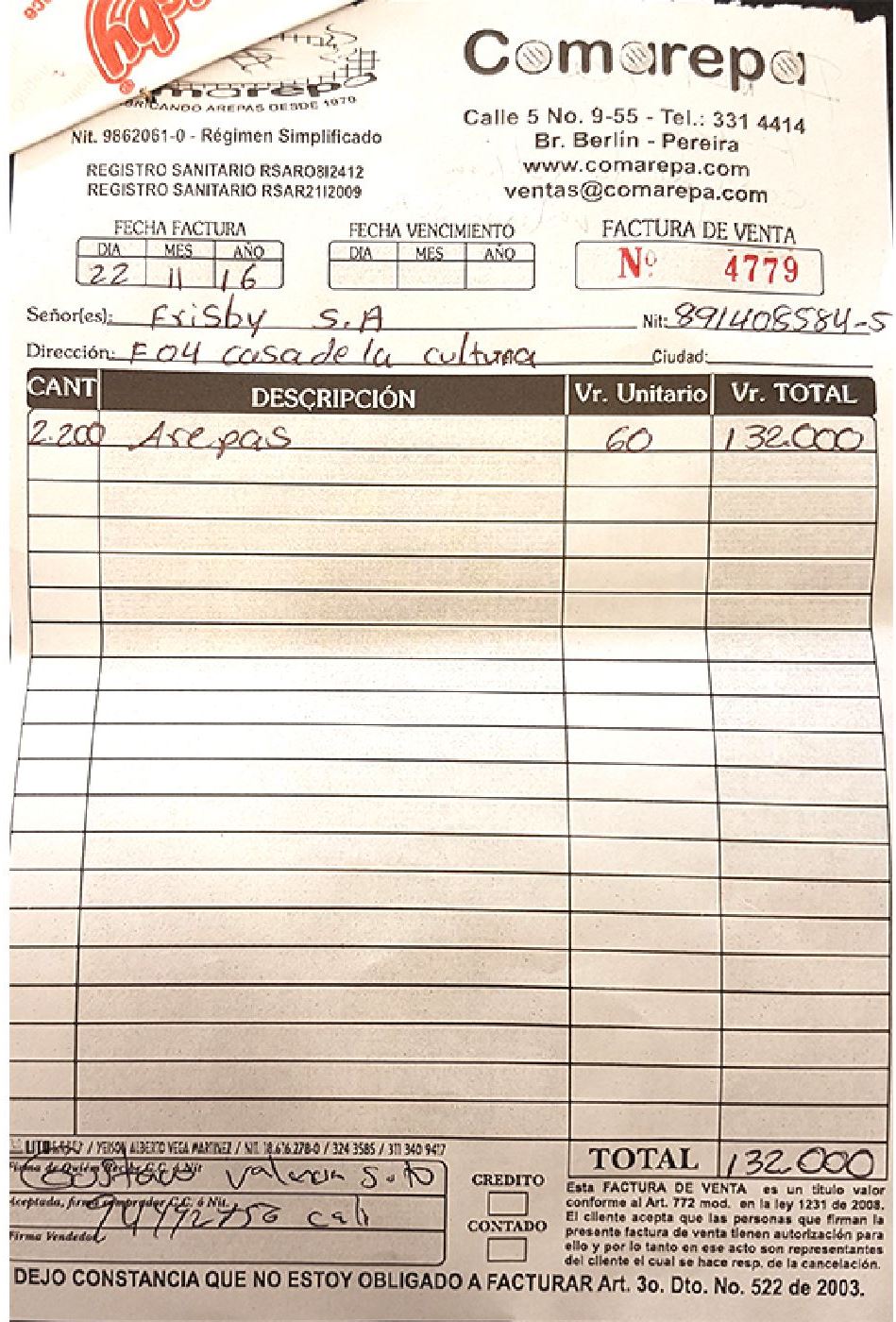

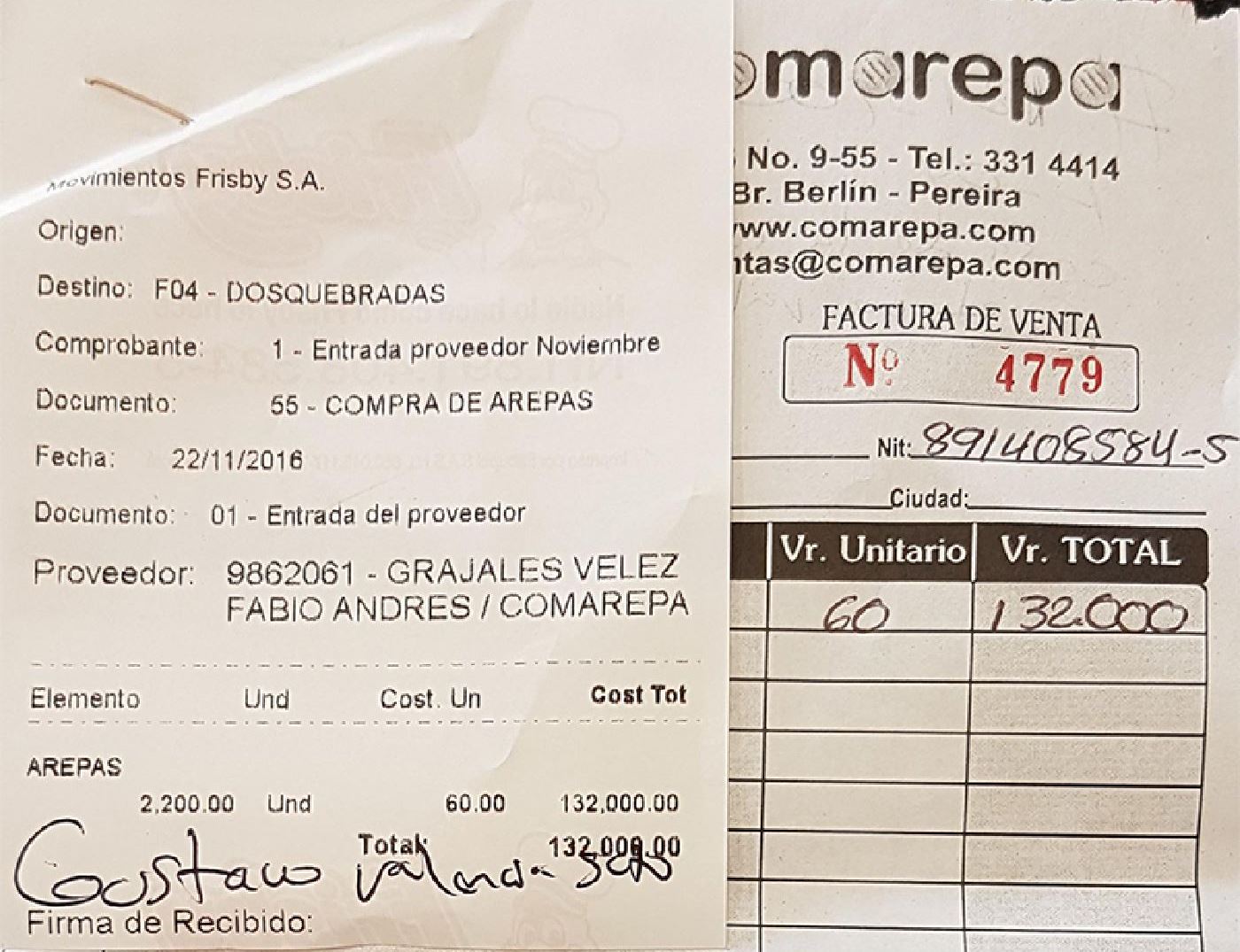

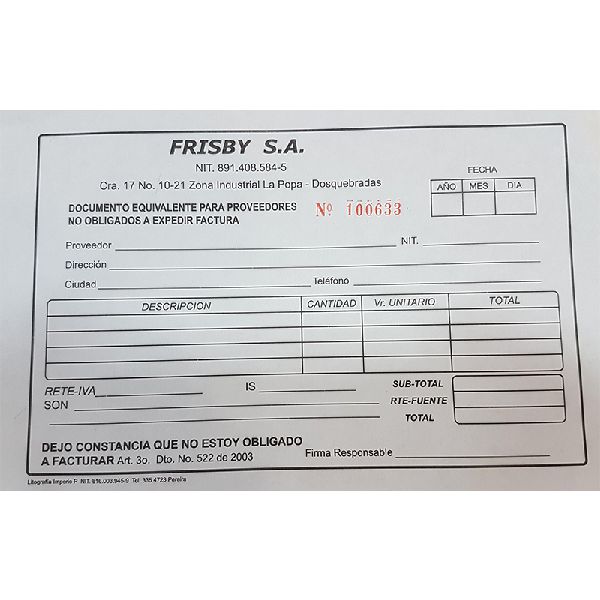

Cuando se compra a un Régimen Simplificado

- Solicitar copia del RUT al tercero.

- Diligenciar Documento Equivalente.

- Aplicar las retenciones correspondientes.

3. Envió del soporte físico al Departamento Contable.

4. Registro en el módulo SIPO-POS.

5. No debe presentar tachones, ni enmendaduras.

6. Practicar Retención en la Fuente y Retención de IVA, si cumplen las bases.

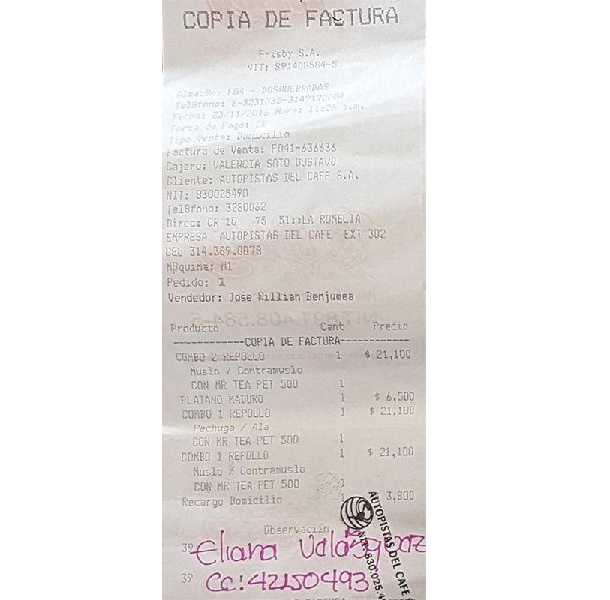

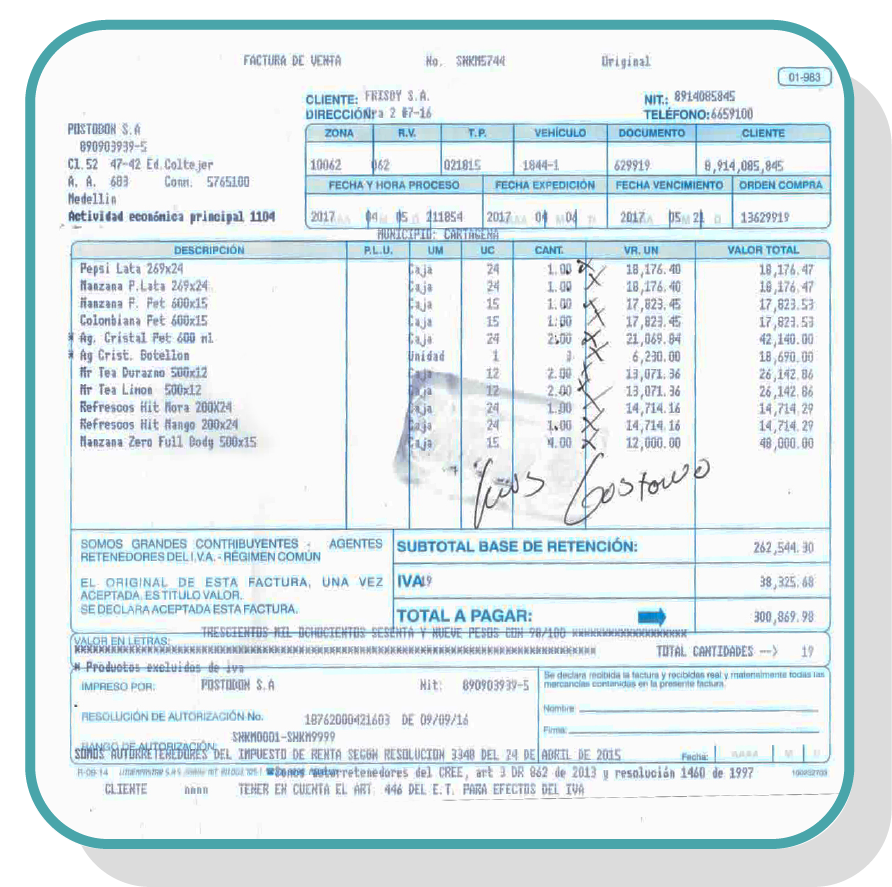

Tipos de facturas

Tipos de facturas

Factura de Régimen Común

Factura de Régimen Común

→

←

¿QUÉ ES UN COSTO?

Se entiende por COSTO, toda salida de efectivo o adquisición de una obligación ante terceros por la compra de bienes o servicios, que sean atribuidos directamente al producto, para nuestro caso particular tenemos los siguientes ejemplos: aceite, pollo, tomate, lechuga, pan etc. (MATERIA PRIMA).

ACEPTACIÓN DE COSTOS

1. Para que un costo sea aceptado debe cumplir con las siguientes condiciones:

- Este tipo de Compras no requieren autorización, pues se ve comprometida la operación del restaurante.

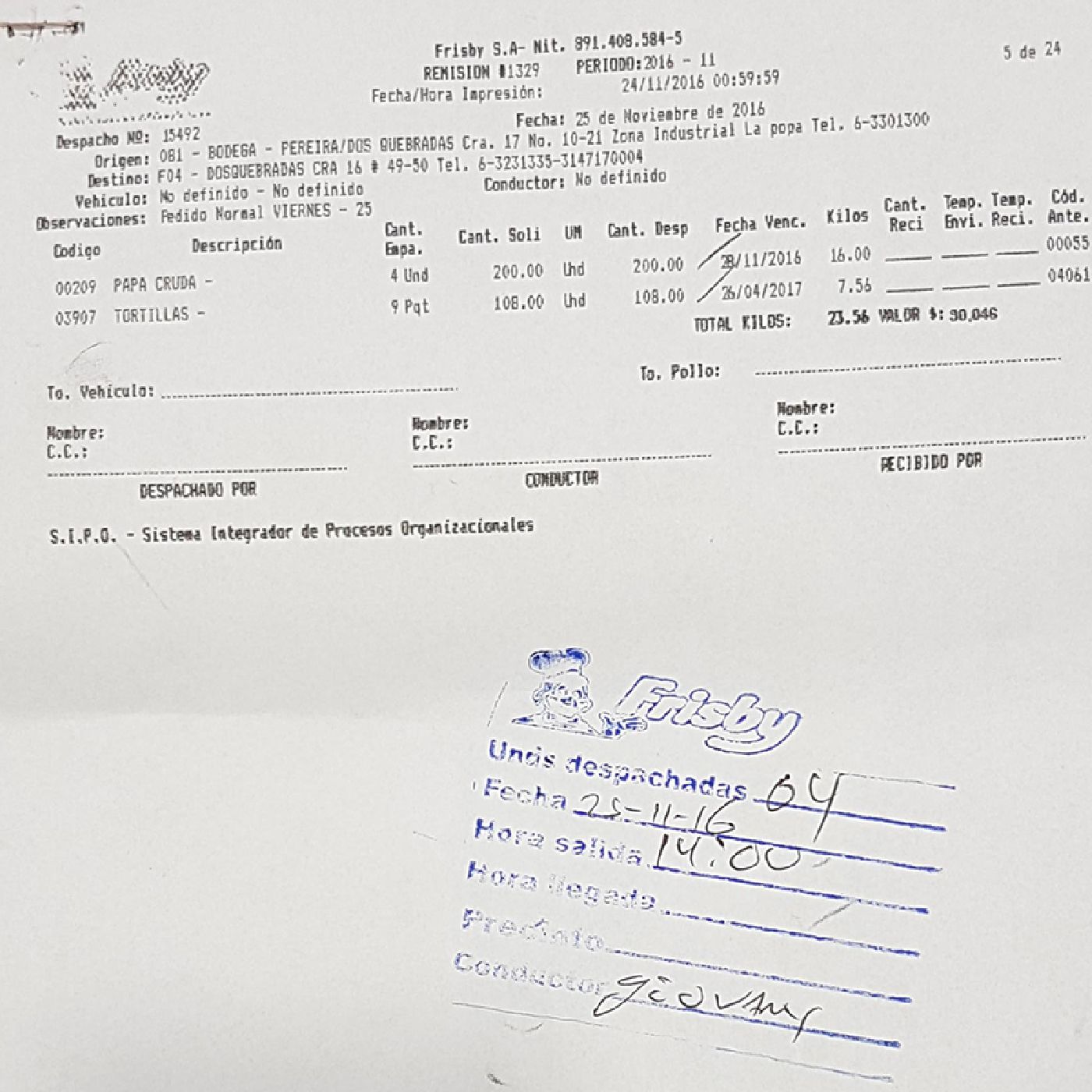

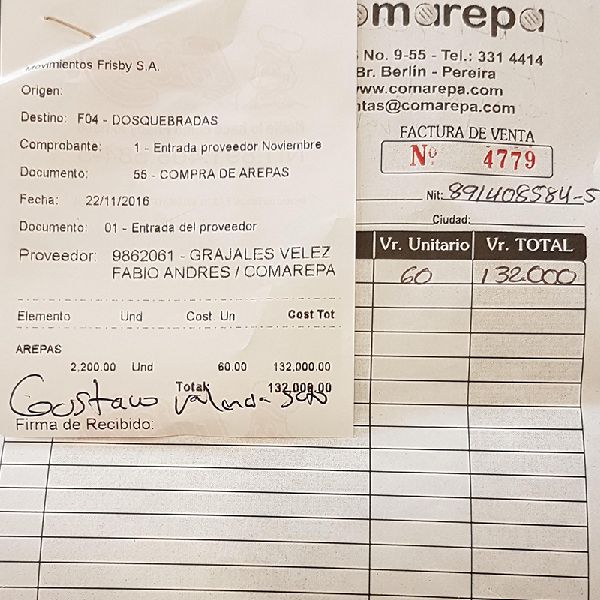

- Toda compra de Materia Prima debe acompañarse del ingreso al módulo de inventarios SIPO, sin importar si este Costo es cancelado por restaurante u oficina central.

2. Debe cumplir con todos los requisitos exigidos para su deducibilidad en renta:

Cuando se compra a un Régimen Común

- Estar denominada expresamente como factura de venta.

- Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

- Apellidos y nombre o razón social y NIT del adquiriente de los bienes o servicios, junto con la discriminación del IVA pagado.

- Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

- Fecha de su expedición.

- Descripción específica o genérica de los artículos vendidos o servicios prestados.

- Valor total de la operación.

- El nombre o razón social y el NIT del impresor de la factura.

- Indicar la calidad de retenedor del impuesto sobre las ventas.

Cuando se compra a un Régimen Simplificado

- Solicitar copia del Rut al tercero.

- Diligenciar Documento Equivalente.

- Aplicar las retenciones correspondientes.

3. Envió del soporte físico al Departamento Contable.

4. No debe presentar tachones, ni enmendaduras.

5. Practicar Retención en la Fuente y Retención de IVA, si cumplen las bases.

Gastos y costos

Gastos y costos

→

←

¿QUÉ ES?

La retención en la fuente es un método de recaudo que establece el estado para el

cobro

anticipado de un determinado impuesto (Renta, IVA, entre otros).

Los impuestos se designan por periodos de pago que pueden ser mensuales, bimestrales, semestrales, anuales, etc., por tal motivo el estado ante la necesidad de dinero para operar diariamente acude a la retención para recaudar un impuesto en la fuente que lo genera que puede ser compra, prestación de un servicio, transporte, entre otro, de allí es que proviene su nombre.

Las bases y el porcentaje a retener se actualizan cada año, en la siguiente tabla se puede observar las bases mínimas y los valores de retención en la fuente que aplican para el año 2019:

TABLA RETENCIÓN EN LA FUENTE 2019

| Conceptos | Base UVT | Base en pesos | Tarifa |

|---|---|---|---|

| Compras generales (declarantes) | 27 | $ 925.000 | 2,50% |

| Compras generales (no declarantes) | 27 | $ 925.000 | 3,50% |

| Servicios generales (declarantes) | 4 | $ 137.000 | 4,00% |

| Servicios generales (no declarantes) | 4 | $ 137.000 | 6,00% |

| Servicios de transporte de carga | 4 | $ 137.000 | 1,00% |

| Arrendamiento de bienes muebles | >0 | 100% | 4,00% |

| Arrendamiento de bienes inmuebles (declarantes) | 27 | $ 925.000 | 3,50% |

| Arrendamiento de bienes inmuebles (no declarantes) | 27 | $ 925.000 | 3,50% |

NOTA: En la tabla se mencionan los conceptos que más se utilizan en la operación de los restaurantes Frisby.

IMPORTANTE

- Al momento que soporten los gastos y costos mencionados anteriormente es necesario revisar qué tipo de agente es el proveedor o sujeto pasivo. Por ejemplo si el proveedor tiene la calidad de autoretenedor, no se le practicará retención en la fuente.

- La retención en la fuente se aplica al valor antes de IVA.

En los siguientes ejemplos se puede observar cómo se aplica la retención en la fuente cuando se realiza una compra o servicio en los restaurantes Frisby:

Ejemplo 1

El restaurante compra al proveedor TEAM 10 litros de aceite a $ 95.000 cada uno, se debe tener en cuenta que el proveedor pertenece al régimen común y no es autoretenedor. ¿Cuál es el valor neto a pagar, después de aplicar la retención en la fuente?

Solución:

10 litros de aceite 10 x $ 95.000 $ 950.000

| Compra | $950.000 |

| IVA 19% | $180.500 |

| Valor Total | $1.130.500 |

|---|

Análisis

- El valor de la retención se realiza al valor de la compra antes de IVA, para este caso la retención se aplica sobre $ 950.000.

- El proveedor o agente pasivo pertenece al régimen común y es declarante de renta.

- El valor de la compra supera la base mínima de $ 925.000 para declarantes y el porcentaje a retener es de 2,5% (según tabla de retención en la fuente para el año 2019).

| Concepto | % | Valor |

|---|---|---|

| Valor de la compra | $ 950.000 | |

| - Retención en la fuente | 2,5 | $ 23.750 |

| + IVA | 19 | $180.500 |

| Valor neto a pagar | $ 1.106.750 |

Ejemplo 2

En uno de los baños del restaurante se presentó un daño en la tubería, por tal motivo el encargado en ese momento le toco gestionar el arreglo, como alternativa de solución utilizo los servicios que le ofreció el albañil Pedro Pérez, los cuales tuvieron un valor de $ 165.000. Cabe destacar que esta persona pertenece al régimen simplificado. ¿Cuál sería el valor neto a pagar por parte del encargado del restaurante?

Solución:

Servicio de arreglo tubería baño restaurante Frisby $ 165.000

| Valor del servicio | $165.000 |

|---|

Análisis

- Pedro Pérez pertenece al régimen simplificado, es no declarante, no es responsable de generar IVA por el servicio.

- El valor del servicio supera la base mínima de $ 137.000 para NO declarantes y el porcentaje a retener es del 6% (según tabla de retención en la fuente para el año 2019).

| Concepto | % | Valor |

|---|---|---|

| Valor del servicio | $ 165.000 | |

| - Retención en la fuente | 6 | $ 9.900 |

| Valor neto a pagar | $ 155.100 |

IMPORTANTE

Si en algun momento se presentan dudas o inquietudes sobre la retención en la fuente, el tipo de regimén, entre otros, es necesario consultarle al departamento de contabilidad.

RETENCIÓN EN LA FUENTE POR PARTE DE LOS CLIENTES

Cuando un cliente realice una compra en nuestros restaurantes Mayor o igual a $137.000 (Valor vigente para el 2019 según tabla de retención en la fuente del año actual) y nos aplique retención en la fuente deben:

- Calcular el valor que nos deben retener al valor antes de impuesto de la factura es del 3.5%.

- Solicitar soporte de la Retención al Cliente que nos retiene con firma y sello preferiblemente que adjunten RUT.

- En caso de que no entreguen soporte diligenciar recibo de caja.

- Justificar el faltante del informe de ventas en Sipo, para hacer el registro de la retención contablemente.

→

←

¿QUÉ ES?

La retención del IVA o Reteiva es un tipo de recaudo similar al de la retención en

la

fuente, el cual permite facilitar, acelerar y asegurar el cobro del impuesto sobre

las

ventas.

El reteiva se lleva a cabo cuando el comprador, al momento de causar o pagar la compra o prestación de un servicio, retiene al vendedor el 15% del valor del IVA cobrado.

CONSIDERACIONES

- De acuerdo a la naturaleza del comprador y el vendedor se determina si es necesario aplicar retención del impuesto a las ventas por la operación realizada (artículo 437-2 del estatuto tributario). Para el caso de Frisby que es un gran contribuyente responsable de IVA, solo le aplica retención a las personas naturales o jurídicas que sean del Régimen común.

- Tener presente que dos personas o contribuyentes de la misma naturaleza no se pueden practicar retención en la fuente por IVA, ni tampoco a los que pertenezcan al régimen simplificado.

- El reteiva se aplica cuando la operación supera los topes establecidos para la retención en la fuente, tanto por compras como servicios. (Tabla retención en la fuente año 2019).

En el siguiente ejemplo se puede observar cómo se aplica la retención en la fuente por IVA (Reteiva) cuando se realiza una compra o servicio en los restaurantes Frisby:

Ejemplo 1

Para la operación del restaurante se realizaron unas compras de insumos al proveedor Colfrigos, los cuales tienen un costo de $ 1.150.000 más IVA, se debe tener en cuenta que el proveedor pertenece al régimen común y no es autoretenedor. ¿Cuál es el valor neto a pagar, después de aplicar la retención en la fuente y Reteiva?

Solución:

Compra de insumos $ 1.150.000

| Compra | $1.150.000 |

| IVA 19% | $218.500 |

| Valor Total | $1.368.500 |

|---|

Análisis

- El proveedor o agente pasivo pertenece al régimen común y es declarante de renta, se le debe aplicar retención en la fuente y reteiva.

- El valor de la compra supera la base mínima de $ 925.000 para declarantes y el porcentaje a retener es de 2,5% de retención en la fuente y 15% de reteiva (según tabla de retención en la fuente para el año 2019).

- La retención en la fuente se realiza al valor de la compra antes de IVA, para este caso la retención se aplica sobre $ 1.150.000 y de reteiva al valor del IVA de $ 218.500

| Concepto | % | Valor |

|---|---|---|

| Valor de la compra | $1.150.000 | |

| - Retención en la fuente | 2,5 | $28.750 |

| + IVA | 19 | $218.500 |

| - Reteiva | 15 | $32.775 |

| Valor neto a pagar | $1.306.975 |

IMPORTANTE

Si en algun momento se presentan dudas o inquietudes sobre el reteiva, el tipo de regimén, entre otros, es necesario consultarle al departamento de contabilidad.

→

←

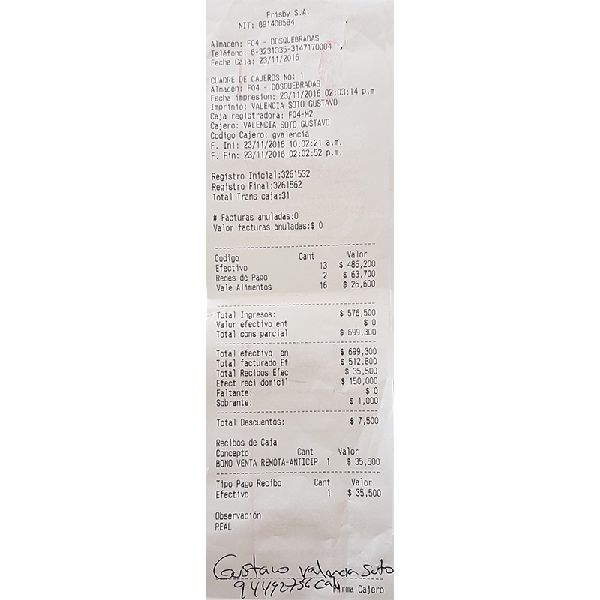

Corresponde al documento resumen que soporta la operación de ventas diarias de cada Restaurante, al igual que los gastos e impuestos generados y causados por el mismo.

Este documento se convierte en la prueba Fiscal que soporta las operaciones de cada restaurante. De allí, la importancia de plasmar adecuadamente TODAS Y CADA UNA DE LAS TRANSACCIONES REALIZADAS EN EL DIA A DIA DEL RESTAURANTE, además de contener los soportes correspondientes a lo indicado en el mismo como son:

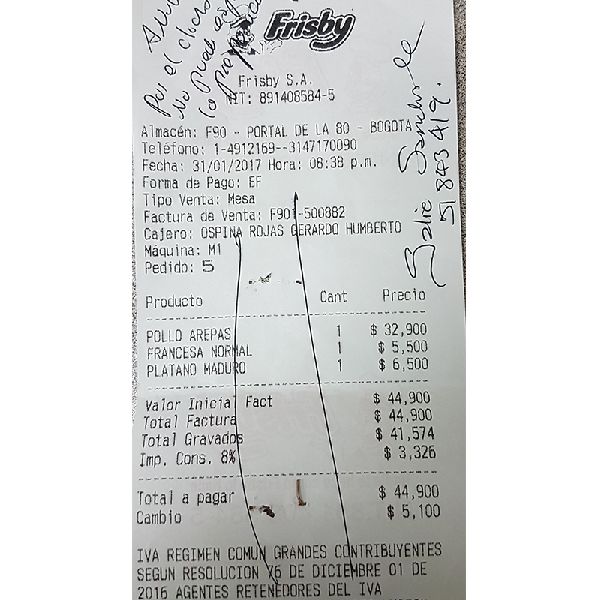

Voucher

Facturas de Gastos y Costos acompañados del Ingreso al módulo de inventarios SIPO

Documentos Equivalentes

Facturas Anuladas

Cierres de Datafonos

Bonos

Cuadres de Caja

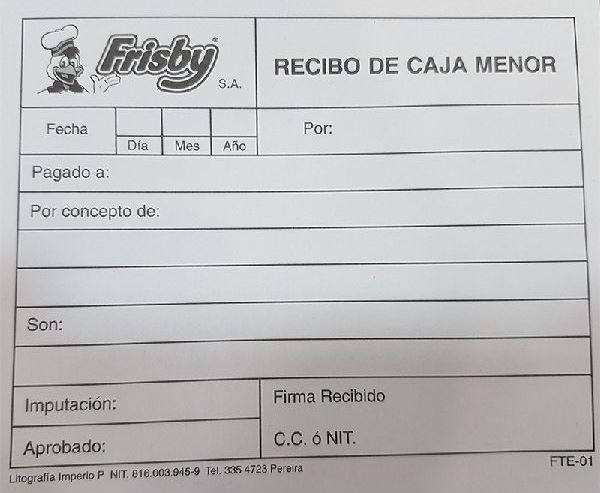

Recibos de Caja

Soportes de Consignaciones

Copia Facturas a Crédito

Y otros documentos que hagan parte de la operación del día.

NOTA

El bono de cumpleaños y descuento del 50% que la empresa otorga a los colaboradores Frisby se maneja de forma virtual. En el informe de ventas se coloca la factura correspondiente a la compra de los productos al utilizar este beneficio.

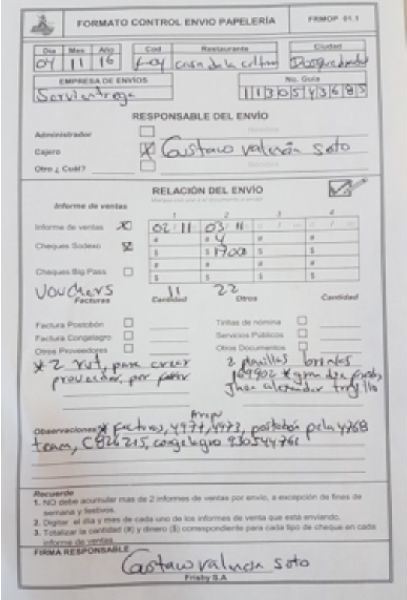

La totalidad de estos documentos se debe enviar en los tiempos establecidos (Correspondencia diaria de Servientrega) a las oficinas centrales, los informes de los últimos días del mes deben estar en las oficina el tercer dìa hábil del mes siguiente. El formato que se utiliza para el envío de los documentos es el siguiente:

Formato envío de papelería

ELABORACIÓN DEL INFORME DE VENTAS

La documentación debe adjuntarse de la siguiente manera:

1

|

2Soportes de otros tipos de pago:

|

3

|

4Soportes de gastos |

5Facturas anuladas |

6Redes de pago (voucher) anulados |

Los soportes deben estar bien grapados en una hoja tamaño carta en el estricto orden en que se describe.

Elaboración del informe de ventas

Elaboración del informe de ventas

→

←

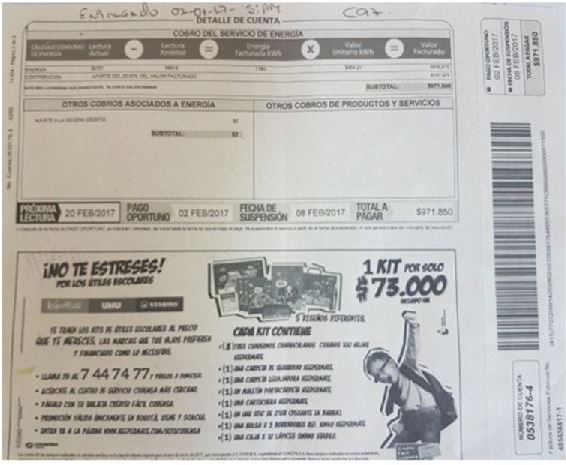

El Restaurante una vez reciba estas facturas deberá validar que correspondan a su centro de costos y que cumplan además con los requisitos establecidos por ley, para proceder a su PAGO, este tipo de gastos deben ser siempre consultados por el asistente administrativo con el departamento contable para las facturas correspondientes a Servicios Públicos, Arrendamientos y Administraciones y con el departamento de Impuestos en caso de Obligaciones Fiscales.

La mayoría de estas facturas son canceladas en las oficinas centrales, sin embargo por los plazos establecidos deben ser cancelados por el Restaurante.

Servicios públicos

Administración Centro Comercial

Exploración

Factura de Régimen Común

Amplia la información ubicando el mouse sobre los puntos intermitentes.

Entrenamiento

Tipos de facturas

¿Qué se debe hacer cuando se compra según el tipo de regimen: común o regimen simplificado? Selecciona la respuesta correcta dando clic sobre el botón de acuerdo al régimen para la acción, al finalizar pulsa la opción "Calificar" para conocer tu puntuación.

Entrenamiento

Gastos y costos

Da clic sobre cada elemento arrastrando la ficha de acuerdo a su información a la casilla correspondiente, al finalizar pulsa la opción "Calificar" para conocer tu puntuación.

Costos

Gastos

Entrenamiento

Elaboración del informe de ventas

Da clic sobre cada elemento del informe y ubícalo en la casilla correspondiente, al finalizar pulsa la opción "Calificar" para conocer tu puntuación.